На фоне замедления розничного кредитования доля плохих долгов резко увеличивается: индекс кредитного здоровья, рассчитываемый американской американской аналитической компанией FICO, снизился в июле до 98 пунктов. Это минимальное значение за весь период его расчета, то есть с октября 2008 года. Таким образом, доля плохих долгов в совокупном кредитном портфеле физлиц достигла 12,2% .

На фоне замедления розничного кредитования доля плохих долгов резко увеличивается: индекс кредитного здоровья, рассчитываемый американской американской аналитической компанией FICO, снизился в июле до 98 пунктов. Это минимальное значение за весь период его расчета, то есть с октября 2008 года. Таким образом, доля плохих долгов в совокупном кредитном портфеле физлиц достигла 12,2% .

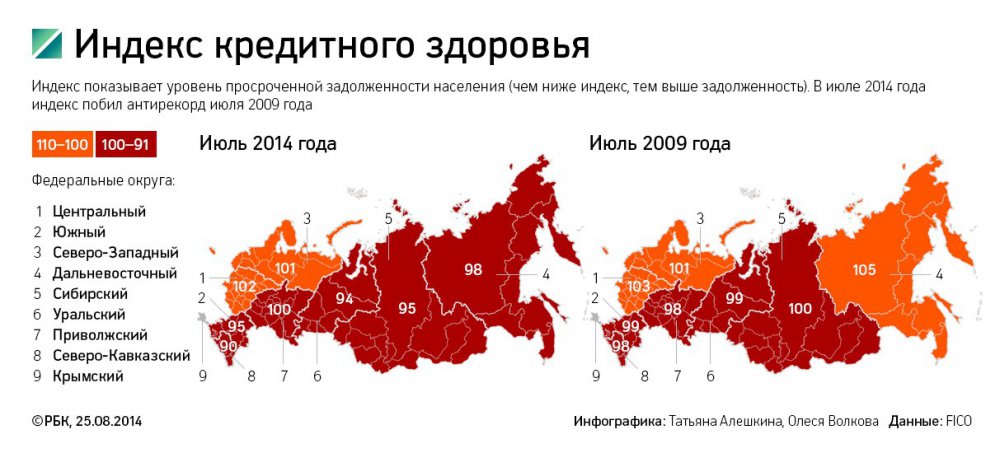

Индекс кредитного здоровья отражает долю плохих долгов в общем портфеле кредитов физлицам, а его изменение, соответственно, их динамику: чем больше таких кредитов, тем меньше индекс. FICO, специализирующаяся на разработке различных программ управления кредитными рисками, рассчитывает его на основе данных Национаольного бюро кредитных историй (НБКИ). Базовому значению индекса в 100 соответствует доля плохих кредитов в 11,28% от совокупного портфеля. Увеличение индекса на 20 пунктов равноценно снижению доли плохих долгов в два раза — например, значение индекса, равное 120, соответствует доле плохих долгов в 5,64%. Индекс рассчитывается раз в квартал.

Плохие кредиты, по методике FICO, — это кредиты, просроченные более чем на 60 дней. На 1 июля их доля в портфеле банков составляла 12,2%, а сам индекс опустился до 98 пунктов. Это минимальное значение за все время его расчета (с октября 2008 года). Максимальное его значение — 115 пунктов — наблюдалось в январе 2012 года (см. график). Индекс также рассчитывается для каждого федерального округа. По итогам второго квартала хуже всего дела обстоят в Северо-Кавказском федеральном округе, где значение индекса составило 90. А вот в Центральном, Северо-Западном и Приволжском округах значение индекса было выше, чем в целом по стране, — 102, 101 и 100 соответственно.

Снижение индекса во втором квартале Национальное бюро кредитных историй объясняет сокращением темпов выдачи новых кредитов и увеличением просрочки по необеспеченным кредитам, выданным в предыдущие годы «бурного развития розничного кредитования». При этом, как отмечает гендиректор НБКИ Александр Викулин, качество обслуживания новых кредитов высокое. «Мы ожидаем, что индекс постепенно будет расти», — отметил он.

Согласно данным ЦБ, за первые семь месяцев темп роста потребительского кредитования сократился почти в два раза по сравнению с аналогичным периодом прошлого года — 8,3% против 16%. Некоторые банки, специализирующиеся на высокомаржинальном кредитовании, показывают сокращение портфелей. Так, за этот же период кредитный портфель у банка «Хоум кредит» сократился почти на 11%, у «Русского Стандарта» — на 4,8%, у банка «Восточный Экспресс» — на 3%, у «Ренессанс Кредита» — на 5,6%.

Основная причина замедления кредитования в рознице — это ужесточение регулирования рынка. С 1 июля прошлого года ЦБ увеличил коэффициент риска при расчете норматива достаточности капитала при стоимости кредитов выше 25%, а в этом году вступит в силу закон «О потребительском кредите» — по нему ЦБ будет устанавливать максимальные ставки, превышать которые будет нельзя.

Из-за замедления экономического роста снижается и спрос на кредиты, отмечал ранее главный аналитик Сбербанка Михаил Матовников. Наконец, еще одна причина происходящего — естественное охлаждение рынка, который перегрелся за последние годы: после кризиса 2008–2009 годов многие банки сделали ставку именно на розничное кредитование.

«Рынок высокодоходной розницы, в частности необеспеченных кредитов, и так замедлил бы рост, без вмешательства регулятора: увеличиваясь на 40% ежегодно, он достиг своего предельного размера, — считает Матовников. — Похожая ситуация была с POS-кредитами, доля которых в портфелях розничных банков, занимающихся этим направлением, не превышает 5–7%».

Сегодня:

Челябинск

Челябинск

Добавьте комментарий первым!