За последние полгода рынок долгосрочной аренды пережил взлеты и падения по уровню цен, объему предложения, динамике спроса. С приближением нового делового сезона и учебного года тренды, наблюдавшиеся на рынке весной и в начале лета сменились новыми - ставки аренды перешли к восстановительному росту, стал корректироваться объем предложения.

Эксперты Циан.Аналитики исследовали ситуацию на рынке долгосрочной аренды крупнейших городов России и выяснили, какие изменения уже произошли в сегменте съемного жилья, а какие еще предстоят.

● В результате роста ставок аренды в июле и августе в большинстве городов удалось компенсировать весеннее снижение цен - в среднем ставки на 2,3% выше, чем в феврале 2022 г. для однушек и на 6,3% для двушек. В 14 локациях цены в августе все еще ниже, чем в феврале, среди них Москва и Санкт-Петербург.

● С приближением нового делового сезона и учебного года спрос на рынке долгосрочной аренды растет - в августе показатели активности потенциальных арендаторов выше на 30%, чем в июле. По сравнению с фоновыми значениями весны спрос выше на 60%.

● Объем предложения с приближением нового делового и учебного сезона корректируется после весеннего роста. В августе на рынке на 20% меньше лотов, чем в июле, но по-прежнему больше, чем в феврале (на четверть) и год назад (на 60%).

В выборку вошли 36 городов с численностью населения от 500 тысяч человек, а также Московская и Ленинградская области. Данные получены из объявлений, опубликованных на сайте cian.ru.

- В большинстве городов рост ставок компенсировал весеннее падение

На фоне роста объема предложения на рынке долгосрочной аренды весной 2022 г. ставки в крупнейших городах РФ к июню снизились в среднем на 4% относительно февраля. Наибольшее снижение было в Москве (-13% в однушках и -20% в двушках) и в Санкт-Петербурге (-14% в однушках и -13% в двушках).

После снижения ставок весной 2022 г. с июня рынок долгосрочной аренды перешел к росту. Только за последний месяц ставки аренды в среднем по крупнейшим городам РФ выросли на 4,3% для однокомнатных квартир и на 6,6% для двухкомнатных. Рост ставок в последние месяцы связан с увеличением спроса на аренду – в августе относительно июля рост активности пользователей сайта cian.ru, интересующихся арендой квартир, составил порядка 30%. Впереди – начало учебного года и делового сезона, а значит, активизации рынка недвижимости. Причина роста средних цен предложения не столько в том, что арендодатели массово повысили цены, сколько в том, что быстрее разбирают наиболее доступные лоты (и, соответственно, остатки становятся дороже).

В результате роста ставок аренды в большинстве городов удалось компенсировать весеннее снижение цен - в среднем по анализируемым локациям ставки на 2,3% выше, чем в феврале 2022 г. для однушек и на 6,3% для двушек. В 14 локациях цены в августе все еще ниже, чем в феврале. В Москве и Санкт-Петербурге текущий рост ставок пока что не компенсировал весеннее снижение - сейчас квартиру можно снять дешевле, чем в феврале: в Москве на 3,4% и 8,7% (однушки и двушки), в Санкт-Петербурге на 5% в однушках (двушки вернулись к уровню февраля). Аналогичная ситуация в Московской и Ленинградской областях, Хабаровске и Владивостоке, Казани, Нижнем Новгороде, Перми, Воронеже, Красноярске, Оренбурге, Ульяновске и Ижевске.

По сравнению с августом 2021 г. ставки аренды в среднем по крупнейшим городам сейчас на 10% выше и в однушках, и в двушках. В предыдущие месяцы цены также были выше, чем в аналогичные периоды в 2021 г. - существенный рост ставок аренды наблюдался в конце лета-осенью прошлого года, и весеннее снижение не компенсировало этот рост.

Динамика ставок долгосрочной аренды в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях (однокомнатные квартиры)

Источник: Циан.Аналитика

- Спрос увеличивается с приближением делового сезона

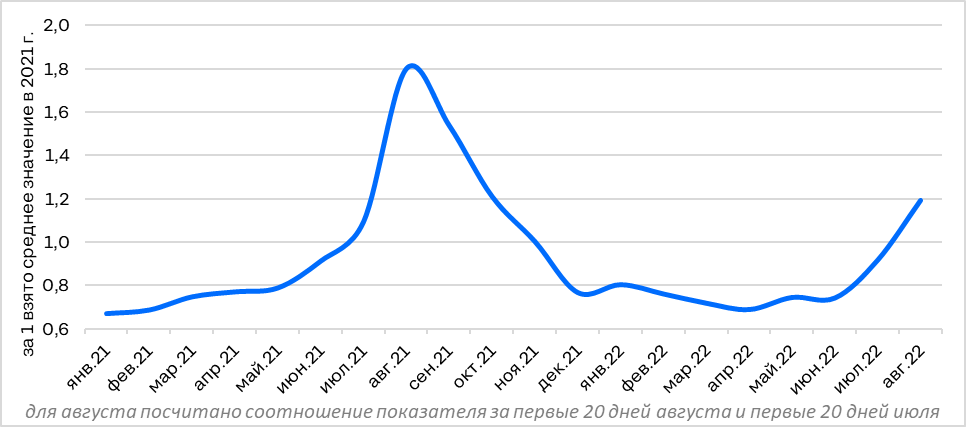

С февраля по июнь потенциальный спрос на рынке долгосрочной аренды менялся незначительно. Весной число целевых действий (просмотров объявлений, звонков) находилось на уровне 70-75% от фоновых значений прошлого года. Начиная с июля активность пользователей стала возрастать (на четверть в месячном выражении). За первые 20 дней августа показатель на 30% выше, чем за аналогичный период в июле, и на 20% выше фоновых значений 2021 г. Правда, в аналогичные недели прошлого года спрос был еще выше - на 80% больше, чем средний уровень 2021 г. С большой долей вероятности по итогам августа спрос еще вырастет, но прошлогоднего уровня ждать не стоит - все же общеэкономическая ситуация и неопределенность на рынке труда не прибавляют оптимизма. По сравнению с фоновыми значениями февраля и весны спрос выше на 60%.

Факторы роста спроса в 2022 г. классические для конца лета. Начинается новый деловой сезон и новый учебный год. Кроме того, рынок аренды продолжает пополняться теми, кто не решается покупать квартиру в сложившейся конъюнктуре - аренду рассматривают как инструмент краткосрочного решения жилищного вопроса до появления большей определенности в части всех внешних обстоятельств.

Динамика потенциального спроса на рынке долгосрочной аренды (за единицу взято среднее значение за 2021 г.)

Источник: Циан.Аналитика

- Приближение нового делового сезона корректирует объем предложения

С конца февраля и до начала лета на рынке долгосрочной аренды крупнейших городов РФ фиксировался стремительный рост объема предложения. Только в марте выбор квартир в аренду вырос на треть в месячном выражении. Наиболее заметный рост был в “столицах” - Москве и Санкт-Петербурге. Среди причин были сезонность (в феврале и марте рынок традиционно более активно наполняется новыми объявлениями), переток из сегмента продажи квартир на вторичке, появление на рынке лотов от тех жителей крупных городов, которые решили переехать в другие страны и регионы на период неопределенности, переток из сегмента аренды квартир посуточно, рост срока экспозиции.

Рост объема предложения продолжался до конца весны, в июне тренд сменился. В начале лета среди причин снижения объема предложения были переток спроса с покупки квартир (первичка продолжала дорожать, на вторичке высокие ставки по ипотеке) на аренду, а также возвращение лотов из аренды в продажу. К августу добавилась сезонность - в преддверии нового учебного года и делового сезона спрос на рынке аренды возрастает, а объем предложения сокращается. Возросшая активность арендаторов ведет к корректировке объема предложения после его стремительного роста весной. В августе на рынке доступно на 21% меньше лотов, чем месяц назад. Особенно сильно за последний месяц объем предложения сократился в Томске (на 68%), Воронеже (на 56%), Новокузнецке и Хабаровске (на 45%), Кемерово (на 44%).

Сейчас выбор на рынке долгосрочной аренды крупнейших городов РФ на четверть больше, чем полгода назад (в феврале 2022 г.) и на 60% больше, чем в августе 2021 г., т.е. снижение числа лотов последние три месяца пока что не компенсировало весенний рост.

В Москве выбор сейчас на 74% больше, чем зимой, в Санкт-Петербурге - на 15% - здесь весной объем предложения вырос особенно сильно, поэтому сейчас коррекция идет дольше. В 17 городах из 38 объем предложения сейчас все же ниже, чем полгода назад, т.е. в половине локаций текущее снижение объема предложения превысило весенний рост, а в половине - пока что нет. Среди этих 17 городов в основном локации с небольшим объемом предложения (хотя, есть и исключения - Тюмень, Екатеринбург, Ростов-на-Дону), поэтому в целом по крупнейшим городам РФ выбор сейчас все еще больше, чем зимой.

Динамика объема предложения на рынке долгосрочной аренды в городах РФ с населением от 500 тыс. человек, Московской и Ленинградской областях

Источник: Циан.Аналитика

«В конце лета и начале осени на рынке долгосрочной аренды традиционно высокий сезон: ищут жилье студенты, заканчивается сезон отпусков, те, кто по причине отсутствия в городе откладывал переезд, возвращаются в город и активнее занимаются поиском недвижимости, – комментирует Алексей Попов, руководитель Циан.Аналитика. – Сейчас мы фиксируем рост спроса и арендных ставок на фоне сокращения объема предложения.. В течение нескольких следующих недель текущая динамика сохранится, вероятно в сентябре цены вырастут еще на 8-10%. Произойдет это на фоне ухода дешевых лотов из активного предложения (в дальнейшем часть этого роста скорректируется за счет появления в предложении новых недорогих квартир). Будет ли системный рост рынка в дальнейшие месяцы - зависит от ситуации в макроэкономике и на рынке труда, а также от развития эпидемиологической ситуации».

|

|

Однушки |

Двушки |

||||||

|

Город |

Средняя ставка аренды в августе, тыс. рублей в месяц |

Динамика средних ставок аренды |

Средняя ставка аренды в августе, тыс. рублей в месяц |

Динамика средних ставок аренды |

||||

|

за год |

с февраля |

за месяц |

за год |

с февраля |

за месяц |

|||

|

Москва |

48,5 |

3,2% |

-3,4% |

8,0% |

82,3 |

-12,0% |

-8,7% |

9,0% |

|

Санкт-Петербург |

30,2 |

1,3% |

-5,0% |

7,5% |

50,6 |

-1,7% |

0,4% |

9,1% |

|

Московская область |

29,7 |

11,2% |

-4,5% |

2,4% |

40,7 |

7,7% |

-2,9% |

2,5% |

|

Хабаровск |

23,5 |

2,2% |

-8,9% |

-4,5% |

31,4 |

11,7% |

-3,7% |

-4,0% |

|

Екатеринбург |

22,2 |

11,6% |

4,2% |

9,9% |

32,1 |

18,5% |

9,6% |

17,2% |

|

Ростов-на-Дону |

22,2 |

30,6% |

18,7% |

12,7% |

38,5 |

35,6% |

24,6% |

18,8% |

|

Краснодар |

21,8 |

14,1% |

6,3% |

4,8% |

36,8 |

8,2% |

8,6% |

9,2% |

|

Новосибирск |

21,6 |

9,1% |

4,3% |

6,4% |

29,8 |

3,5% |

4,9% |

4,2% |

|

Иркутск |

21,1 |

30,2% |

14,1% |

8,8% |

29,5 |

23,4% |

7,7% |

6,9% |

|

Казань |

20,8 |

18,2% |

-1,0% |

1,5% |

29,7 |

16,9% |

0,3% |

3,1% |

|

Ленинградская область |

20,5 |

6,8% |

-5,1% |

1,5% |

29,6 |

16,5% |

-1,3% |

-1,7% |

|

Тюмень |

20,5 |

8,5% |

6,8% |

3,5% |

27,9 |

10,3% |

14,3% |

3,3% |

|

Владивосток |

19,8 |

-10,0% |

-4,3% |

-1,5% |

27,7 |

-14,8% |

-7,4% |

-3,1% |

|

Нижний Новгород |

18,9 |

11,2% |

-0,5% |

7,4% |

27,8 |

11,2% |

-1,8% |

4,9% |

|

Астрахань |

18,6 |

-4,1% |

10,7% |

6,3% |

28,5 |

11,8% |

18,8% |

9,2% |

|

Красноярск |

18,3 |

16,6% |

-2,7% |

2,8% |

27,2 |

20,4% |

7,5% |

2,6% |

|

Самара |

17,4 |

24,3% |

5,5% |

6,1% |

27,1 |

19,9% |

14,8% |

15,3% |

|

Томск |

17,3 |

16,9% |

8,8% |

3,6% |

25,0 |

25,0% |

15,2% |

11,6% |

|

Кемерово |

16,4 |

24,2% |

14,7% |

7,2% |

21,1 |

1,4% |

9,3% |

3,4% |

|

Ярославль |

16,4 |

14,7% |

11,6% |

4,5% |

24,5 |

22,5% |

16,1% |

11,4% |

|

Уфа |

16,1 |

11,0% |

0,6% |

3,2% |

21,5 |

11,4% |

-0,5% |

2,9% |

|

Барнаул |

15,9 |

16,9% |

11,2% |

3,9% |

24,5 |

7,9% |

31,0% |

7,0% |

|

Воронеж |

15,8 |

2,6% |

-3,7% |

-7,1% |

23,9 |

10,6% |

4,4% |

-2,8% |

|

Пермь |

15,8 |

2,6% |

-4,2% |

5,3% |

23,9 |

6,7% |

7,2% |

13,8% |

|

Липецк |

15,5 |

15,7% |

2,6% |

6,9% |

19,6 |

18,8% |

10,7% |

4,3% |

|

Волгоград |

15,4 |

11,6% |

13,2% |

8,5% |

22,0 |

5,8% |

14,0% |

15,8% |

|

Омск |

15,4 |

12,4% |

2,0% |

4,1% |

20,6 |

12,0% |

2,5% |

6,7% |

|

Ижевск |

15,2 |

10,9% |

-2,6% |

3,4% |

19,1 |

7,3% |

12,4% |

-0,5% |

|

Рязань |

14,9 |

8,8% |

2,1% |

-0,7% |

18,7 |

7,5% |

3,9% |

3,3% |

|

Челябинск |

14,9 |

21,1% |

9,6% |

7,2% |

24,1 |

45,2% |

38,5% |

18,7% |

|

Тольятти |

14,4 |

17,1% |

0,0% |

9,9% |

21,4 |

13,8% |

2,9% |

12,0% |

|

Набережные Челны |

14,1 |

7,6% |

3,7% |

12,8% |

17,5 |

-1,7% |

11,5% |

1,7% |

|

Саратов |

13,3 |

10,8% |

8,1% |

0,0% |

18,1 |

13,1% |

13,1% |

-0,5% |

|

Новокузнецк |

13,2 |

-1,5% |

9,1% |

-3,6% |

16,5 |

-5,2% |

1,2% |

1,2% |

|

Пенза |

13,0 |

27,5% |

7,4% |

3,2% |

18,2 |

42,2% |

23,0% |

11,7% |

|

Ульяновск |

13,0 |

7,4% |

-3,7% |

0,8% |

18,2 |

6,4% |

6,4% |

8,3% |

|

Оренбург |

11,4 |

3,6% |

-4,2% |

0,9% |

16,9 |

16,6% |

9,0% |

4,3% |

|

Киров |

11,1 |

8,8% |

3,7% |

-1,8% |

14,5 |

18,9% |

16,9% |

7,4% |

|

Все локации |

18,5 |

10,3% |

2,3% |

4,3% |

27,0 |

9,5% |

6,3% |

6,6% |

авг.22

Источник: Циан.Аналитика

Добавьте комментарий первым!